2019年12月2日,北京大学汇丰商学院、香港科技大学经济系王鹏飞教授应邀来访商学院,并在管理楼管阶二开展了主题为”Asset Bubbles and Foreign Interest Rate Shocks”的学术讲座。会议由商学院邓超教授主持,王雄教授、施文教授、盛虎副教授、朱宁老师及商学院相关教师和研究生参与了本次讲座。

王鹏飞教授主要从引言、实证证据、模型、定量检验以及结论这五个方面介绍了自己的研究。王教授开篇从荷兰的郁金香泡沫、英国南海泡沫以及1929年美国铁路股泡沫引入了资产价格泡沫的概念。紧接着王教授介绍了论文的研究背景—2008年全球金融危机之后美国实行的量化宽松政策以及后来美联储为实现利率正常化而收紧货币政策导致了大量的资本在发达国家和新兴经济体之间流动。国际资本流动导致了新兴市场消费、投资以及资产价格的变化。王鹏飞教授还对以往相关的论文做了一个简短的回顾,发现其他学者的模型中外国利率变动对新兴市场的影响很小。而王教授在自己的模型中引入了资产泡沫这一影响因素后外国利率变化对新兴市场的影响明显变大,说明资产泡沫能放大利率的变化。王教授研究的主要目标是建立并估计一个关于资产价格泡沫的动态随机一般均衡模型,以了解外国利率冲击对新兴经济体宏观经济波动和资产价格的影响。紧接着王教授详细介绍了自己引入资产价格泡沫的原因以及利率变动对新兴经济体经济宏观经济波动和资产价格的影响的传导机制,并简要介绍了一下自己实证结果。

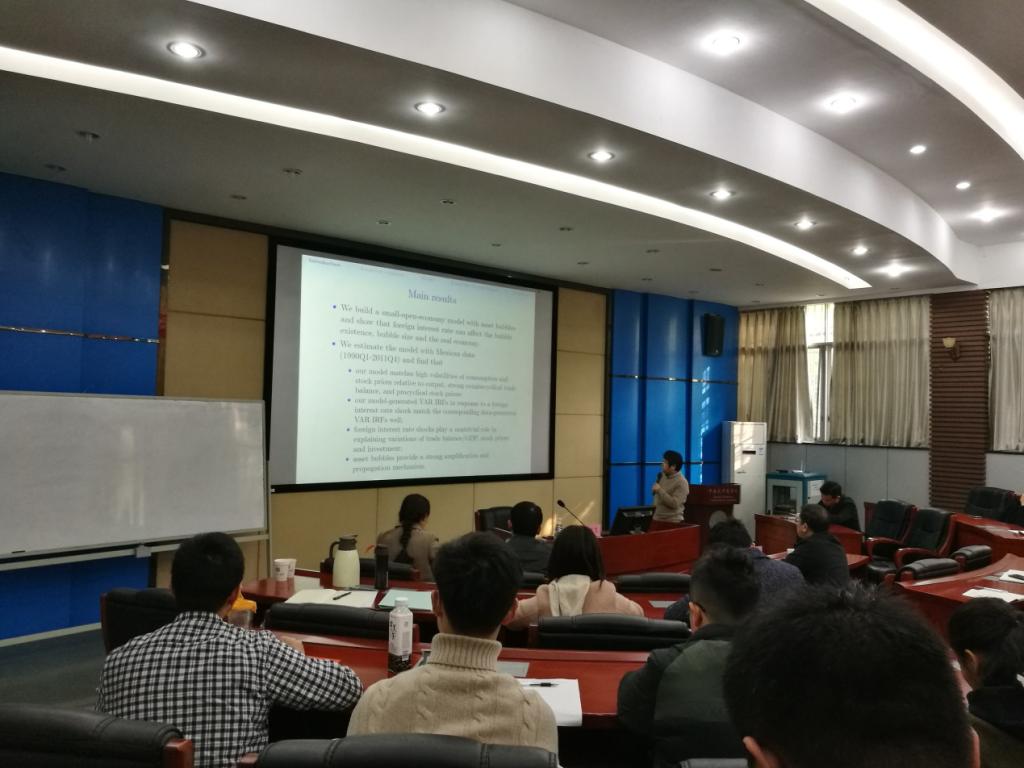

此后,王教授构建了一个有资产泡沫的小国开放经济模型,表明外国利率能够影响泡沫的存在、泡沫的大小和实体经济。在模型中王教授使用的是墨西哥1990Q1-2011Q4的数据,因为墨西哥很符合小国开放经济的特点。随后王教授通过一些图表具体生动地介绍了自己的研究结果。并对自己所构建的模型中的相关变量、概念以及数据处理等做了非常详尽的介绍,使同学们更加清楚地了解王教授的具体研究思路。最终的定量检验结论也支持了王教授之前所做的理论分析——资产价格泡沫对于解释证券市场的波动以及证券市场和实体经济之间的共同运动具有重要意义。最后王教授还引导大家将他的研究结论运用到中国市场的政策选择上来。最终,本次讲座在一片热烈的掌声中圆满结束,本次讲座为我院师生提供了一次重要的学习交流机会,师生们受益匪浅。

王鹏飞教授,北京大学汇丰商学院教授、学术副院长;香港科技大学经济系教授,权威经济学RePEc世界排名前1%经济学家(基于过去年发表)。现担任Journal of Mathematical Economics、the B.E Journal of Macroeconomics和《经济学报》副主编。曾任武汉大学经济管理学院和北京大学汇丰商学院访问教授、清华大学五道口金融学院特聘教授。已在American Economic Review、Econometrica,Journal of Finance,Journal of Financial Economics,Journal of Monetary Economics、Journal of Economic Theory等经济学、金融学顶级期刊发表论文40余篇。论文Two-Way Capital Flows and Global Imbalances获得年度浦山奖。